股票杠杆第三方平台

股票杠杆第三方平台

油价两连降,油车销量重燃希望?乐观者认为,油价下降有助于燃油车回暖,悲观者认为,油替代电成为趋势,不容乐观。

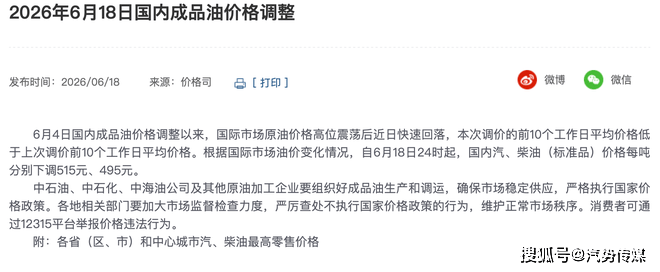

根据“国家发改委”消息,自6月18日24时起,国内汽、柴油(标准品)价格每吨分别下调515元、495元。国内成品油价格迎两连降,也是年内第三次下调。

据推算,92号汽油每升下调0.4元,零售限价在7.8-7.9元/升,油价将重回7元时代,95号汽油每升下调0.43元,0号柴油每升下调0.42元,大多数地区油价为7.7-7.9元/升。如果按照油箱容积为50L的家用车计算,加满92号汽油将节省20元左右。

今年以来,油价“八涨三跌一搁浅”的格局,在一定程度上抑制了传统燃油乘用车消费需求。乘联会指出,5月,国内车市下滑的核心诱因是燃油车在高油价冲击下的销量大幅萎缩,5月燃油车份额37.1%,但同比减量占乘用车总减量的82%,拖累大盘走势。高油价、消费转型等因素加速“油电替代”过程,本月新能源零售渗透率持续突破60%达到62.9%的历史高位。

油价两连降,且重回7元时代,或许能够让坠入“冰窟”的燃油车市场回温,但“油电替代”已经到了不可逆转的结构性拐点,产品结构、消费需求、消费决策的转变或将持续冲击传统燃油车市场。

从产品结构来看,新能源汽车已经站到舞台中央,无论是合资品牌还是自主品牌,都围绕着新能源产品做文章,反倒是传统燃油车则进入“闭关”状态,新产品少之又少,有的只是现有车型的年代改款或中期改款。

全国乘用车市场信息联席会秘书长崔东树指出,5月份,新车达到16款。其中,纯电动新车7款,插混有6款,增程式3款,燃油车没有新品,这是行业发展巨大的隐忧。今年前5个月,新品共71款,其中增程车型19款较去年同期多9款,混合动力车型6款较同期多6款;狭义插混车型13款较同期少9款;纯电动车型28款较同期少7款;常规燃油车5款,较同期少3款。

就连燃油车市场的主力军合资品牌,也减少新燃油车的布局,11款新车中插混和增程动力产品占据主导,传统燃油新车仅剩一款。

与此同时,传统燃油车持续的降价促销,加剧燃油车用户持币观望心态。崔东树指出,2026年前5个月乘用车降价规模77款,较同期少4款,其中常规燃油车降价32款,较同期增13款。常规燃油车新车降价车型均价为22.3万元,降价幅度达到3.3万元,降价力度达到14.6%。

与此同时,消费需求也正发生转变,新能源乘用车已从“尝鲜选择”变为“主流选项”,并且年轻一代消费者对智能化较弱的燃油车接受度逐步下降,优先考虑燃油车的比例逐步缩水。

据J.D. Power君迪发布的2026中国汽车产品魅力指数研究,随着充电网络在低线市场快速铺开,新能源车使用便利性大幅提升,这使新能源车在三、四线城市从“潜在选项”转变为“实用优选”,对同价位燃油车构成实质性竞争压力。 在J.D. Power君迪发布的2026年中国购车客户体验指数研究中,传统能源车较新能源车在“到店体验”这一传统项上仍有底蕴,但在“用户跟进”和“购车方案洽谈”上出现明显体验断层,制约了转化效率。

两项J.D. Power君迪调研报告清楚地反映出,燃油车市场收缩背后,不仅仅是油价这一外部因素,更在于三、四线城市消费需求的转变,以及购车体验感的代际差距。

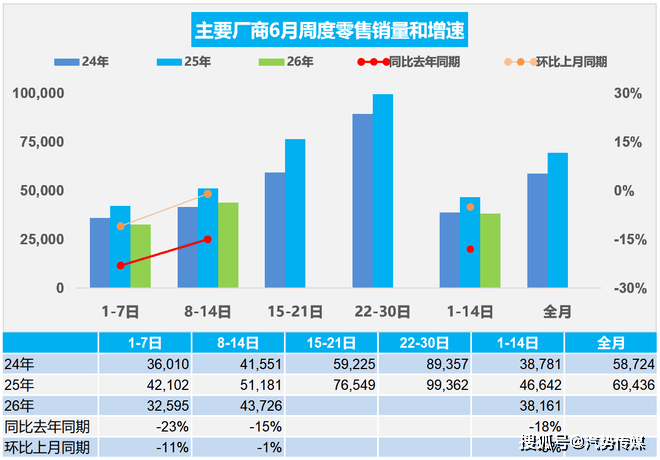

油价两连降或许能够给燃油车市场带来回暖希望,但难以逆转市场规模收窄趋势。乘联分会统计,6月1—14日,全国乘用车市场零售53.4万辆,同比下滑18%,新能源乘用车零售34.1万辆,同比下降8%,零售渗透率63.9%,6月第一至二周,全国纯燃料轻型车生产22.5万辆,同比下降44%。

油价两连降,或许能重新唤起购买燃油车的兴趣股票杠杆第三方平台,但从市场发展趋势来看,“油电替代”将持续加速。崔东树曾预判,燃油车不会彻底消亡,但整体市场规模将大幅萎缩,未来将形成“高端精品化+工具专用化”的小众发展格局。

熊猫配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯